Póki co kredyt wciąż jest tani – kawalerka za 548 zł miesięcznie

Póki co kredyt wciąż jest tani – kawalerka za 548 zł miesięcznie

Rata długu zaciągniętego na zakup przeciętnej kawalerki w dużym mieście wynosi 548 zł – wynika z szacunków Lion’s Bank i portalu nieruchomości Morizon.pl. Gdyby ponadto wierzyć najnowszym prognozom, to na wzrost rat kredytowych przyjdzie poczekać jeszcze ponad rok.

Zobacz grafikę.

Wartość indeksu kosztu kredytu (IKK) w lipcu br. osiągnęła poziom 77,1 pkt. Po raz kolejny jest to więc jeden z najniższych wyników zanotowanych w historii badania. Czym właściwie jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Aktualna wartość sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem o 0,7% niższym niż w przed miesiącem, oraz aż o 11,3% niższym niż rok temu (indeks był wtedy na poziomie 86,9 pkt.). Nie można też zapomnieć o fakcie, że w styczniu 2013 roku, a więc w momencie, w którym badanie rozpoczęto, zakup na kredyt był aż o 29,7% droższy niż dziś (indeks był wtedy na poziomie 100 pkt.).

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod uwagę trzy główne czynniki:

1) Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (Morizon.pl) oraz powierzchni charakterystycznej dla danej nieruchomości â 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

2) Wysokość przeciętnej marży kredytowej dla danego okresu â średnia z wyników ankiety przeprowadzonej wśród banków przez Tax Care,

3) Wysokość stawki WIBOR 3M – notowanie z 15 dnia miesiąca publikacji (do lutego 2015 roku do obliczeń przyjmowano notowania z pierwszego dnia miesiąca, po zmianie metodologii powtórnie przeliczono wyniki; zmiana ma za zadanie jak najszybsze uchwycenie ewentualnych zmian stóp procentowych, o których Rada Polityki Pieniężnej przeważnie decyduje na początku miesiąca).

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

1) Kredyt udzielany na 30 lat,

2) System rat równych,

3) Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Właściciele trzymają ceny w ryzach

Koszt związany z zakupem mieszkania na kredyt jest oczywiście tym niższy, im tańsze są nieruchomości w danym mieście. Fakt, że w ostatnim czasie indeks kosztu kredytu znajduje się na niskich poziomach nie wynika jednak z faktu, że mieszkania tanieją. Jak bowiem sugerują dane portalu Morizon.pl średnia wyciągnięta z cen dla badanych miast pozostaje na względnie stabilnym poziomie (wzrost o 0,6% r/r).

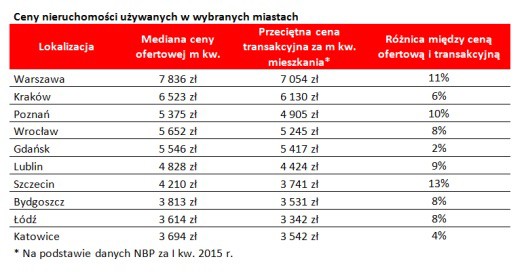

Dla poszczególnych miast mediana cen ofertowych (cena, od której połowa ofert jest tańsza, a połowa droższa) zawiera się w przedziale od 3,6 do 7,8 tys. zł za m kw. Najwyższe ceny są oczywiście w Warszawie. Kolejne miejsca zajmuje Kraków (6,5 tys. zł), Wrocław (5,7) i Gdańsk (5,5). Na drugim biegunie jest Łódź z wynikiem na poziomie 3,6 tys. zł za m kw. oraz Katowice i Bydgoszcz z cenami o 100 – 200 złotych wyższymi. Ceny transakcyjne są oczywiście niższe od przytoczonych stawek ofertowych – przeważnie o od kilku do kilkunastu procent.

Ceny ofertowe znacznie przewyższają transakcyjne

Warto zauważyć, że przedstawione mediany cen ofertowych są zazwyczaj wyraźnie wyższe od przeciętnych transakcyjnych, które za pierwszy kwartał opublikował NBP. Różnice wynoszą od 1% w Gdańsku do 13% w Warszawie. Przeciętnie o 8% mediana cen ofertowych przewyższa średnią cenę transakcyjną. Faktycznie nabywane nieruchomości na rynku są więc przeważnie wyraźnie tańsze niż te, które właściciele oferują do sprzedaży. Przyjęcie cen ofertowych do dalszych obliczeń jest jednak o tyle uzasadnione, że kupując nieruchomość na własność trzeba się liczyć z koniecznością poniesienia kosztów transakcyjnych, co zawyża budżet, którym należy dysponować. Upraszczając całą sprawę postanowiliśmy więc oszacować wysokość rat kredytowych w oparciu o przeciętne ceny ofertowe. Założyliśmy, że nabywca posiada 20-proc. wkład własny, co mniej więcej odpowiada średniej rynkowej. Dług zaciągany jest na 30 lat, w rodzimej walucie, w systemie rat równych.

t